Manajemen persediaan dalam perusahaan adalah proses perencanaan, pengorganisasian, dan pengendalian persediaan barang untuk memenuhi kebutuhan pelanggan secara efektif danefisien. Manajemen persediaan melibatkan semua item yang digunakan oleh bisnis mulai dari bahan mentah hingga barang jadi.

Manajemen persediaan mencakup seluruh persediaan dalam operasional bisnis. Tujuan dari manajemen persediaan adalah untuk menjaga keseimbangan agar perusahaan mempunyai persediaaan yang cukup untuk menghindari kekurangan atau kelebihan persediaan, yang berdampak pada biaya dan kepuasan pelanggan.

Tujuan Manajemen Persediaan:

1. Mengoptimalkan biayaManajemen persediaan yang efektif dan efisien membantu perusahaan mengendalikanbiaya penyimpanan, pemesanan dan kekurangan persediaan.

2. Perusahaan memiliki persediaan yang cukup. Manajemen persediaan yang efektif dan efisien dapat membantu perusahaan memiliki pesediaan yang cukup untuk memenuhi permintaan pelanggan dan menghindari kekurangan persediaan yang dapat menghilangkan kesempatan penjualan produk.

3. Mendukung operasional bisnis Manajemen persediaan yang efektif dan efisien dapat mendukung kelancaran kegiatan operasional perusahaan, seperti kegiatan produksi dan pengiriman barang.

4. Meningkatkan kepuasan pelanggan Ketersediaan produk yang berkualitas dan tepat waktu dapat meningkatkan kepuasan pelanggan yang dapat berdampak pada peningkatan penjualan dan loyalitas pelanggan.

5. Mengelola risiko Manajemen persediaan yang efektif dan efisien dapat membantu perusahaan mengelola risiko kekurangan persediaan, kelebihan persediaan, dan kerusakan barang. Jadi tujuan manajemen persediaan adalah untuk memfasilitasi dan memperlancar kegiatan operasional perusahaan, baik dalam hal kegiatan produksi maupun penjualan, sehingga perusahaan dapat mencapai target sesuai dengan rencana yang sudah ditetapkan tanpa menghadapi hambatan akibat kekurangan persediaan. Secara keseluruhan, manajemen persediaan yang efektif dan efisien, membantu perusahaan mengoptimalkan ketersediaan barang, mengurangi biaya, memenuhi permintaan pelanggan, dan meningkatkan efisiensi operasional, yang berkontribusi pada keberhasilan dan kelangsungan bisnis perusahaan.

Tujuan utama manajemen persediaan pada perusahaan, agar persediaan tersedia pada waktu yang tepat, dengan jumlah yang tepat dengan biaya yang minimal. Dengan demikian, Perusahaan dapat meningkatkan kegiatan operasionalnya secara efektif dan efisien, dan dapat meningkatkan kepuasan pelanggan, sehingga laba perusahaan juga semakin meningkat, yang diikuti dengan peningkatan profitabilitas perusahaan secara optimal. Manajemen persediaan sangat diperlukan oleh perusahaan karena beberapa alasansebagai berikut:

1. Memastikan tersedianya barang atau bahan yang diperlukan untuk memenuhi permintaan pelanggan.

2. Menghindari kekurangan persediaan yang dapat menghilangkan kesempatan atau peluang bisnis, menimbulkan kekecewaan pelanggan, dan penurunan penjualan atau pendapatan.

3. Mengoptimalkan tingkat persediaan sehingga mengurangi biaya penyimpanan yang tidak perlu.

4. Memperhatikan rotasi stok (stock rotation) dan tanggal kadaluwarsa untuk mencegah persediaan menjadi usang atau rusak.

5. Meningkatkan efisiensi dan efektifitas kegiatan operasional perusahaan dengan mengelola persediaan dengan baik.

6. Memiliki gambaran yang jelas tentang persediaan yang dibutuhkan, perusahaan dapat merencanakan kegiatan produksi, pembelian dan distribusi produk secara lebih efektif.

Dengan demikian, manajemen pesediaan yang efektif dan efisien dapat membantu perusahaan untuk meningkatkan efisiensi, pengendalian biaya dan meningkatkan kepuasan pelanggan

Dari bisnis kecil seperti UMKM hingga perusahaan berskala besar, semuanya membutuhkan manajemen persediaan yang dapat membantu perusahaaan memiliki kegiatan operasional perusahaan yang lebih baik. Ada beberapa fungsi manajemen persediaaan yang dapat memberikan keuntungan bagi perusahaaan.

Fungsi manajemen persediaan antara lain:

1. Mengoptimalkan pemenuhan persediaan.

2. Mengurangi biaya operasional.

3. Memberikan pelayanan yang lebih baik kepada pelanggan.

4. Mencegah kerugian perusahaan dari pembusukan, pengembalian dan pencurian persediaan.

Dalam manajemen persediaan, terdapat beberapa faktor yang perlu dipertimbangkan diantaranya adalah sebagai berikut:

1. Keuangan Perusahaan

Faktor keuangan perusahaan mencakup banyak hal, termasuk biaya pinjaman, biaya pajak, biaya operasional gudang, dan perubahan biaya transportasi. Semua faktor tersebut dapat mempengaruhi jumlah persediaan barang yang dapat perusahaan miliki di gudang.

2. Supplier atau pemasok Supplier atau pemasok dapat memiliki peran atau pengaruh yang besar pada pengendalian atau manajemen persediaan. Perusahaan yang sukses membutuhkan pemasok yang dapat diandalkan guna merencanakan pengeluaran atau mengatur

produksi. Perusahaan harus memiliki pemasok yang andal agar dapat mencegah terjadinya kekurangan atau keterlambatan persediaan untuk proses produksi maupun penjualan, yang dapat menghilangkan kesempatan atau peluang perusahaan untuk memperoleh keuntungan.

3. Lead Time

Lead time atau waktu tunggu merupakan waktu yang diperlukan saat menunggu barang yang dipesan tiba. Dalam hal ini waktu tunggu dapat sangat bervariasi tergantung bahan atau produk yang diperlukan oleh perusahaan. Apabila perusahaan tidak memperhitungkan lead time, maka akan ada kemungkinan perusahaan kekurangan persediaan. Perusahaan harus menyesuaikan lead time dengan kebutuhan persediaan barang.

4. Jenis Produk

Tidak semua bahan baku atau produk dapat disimpan untuk waktu yang lama. Beberapa diantaranya mungkin merupakan bahan atau produk yang mudah rusak. Oleh karenanya Perusahaan perlu mengelola bahan baku atau persediaan produk yang memiliki tanggal kadaluwarsa.

5. Manajemen

Faktor yang tidak kalah penting adalah manajemen persediaan itu sendiri, untuk mengelola persediaan, diperlukan kerjasama yang baik dari semua pihak untuk mengelola persediaan pada perusahaan. Jika manajemen persediaan tidak berjalan dengan baik, maka kegiatan operasional perusahaan dapat terganggu yang pada akhirnya dapat menghilangkan kesempatan perusahaan untuk memperoleh laba, bahkan dapat menimbulkan kerugian pada perusahaan.

Setiap metode yang digunakan dalam metode manajemen persediaan memiliki kelebihan dan kelemahan, dan pilihan metode yang tepat tergantung pada kebutuhan dan karakteristik perusahaan. Perusahaan dapat menggunakan beberapa metode untuk mencapai manajemen persediaan yang efektif dan efisien.

Ada Beberapa Metode Yang Umum di Gunakan Dalam Manajemen Persediaan:

1. Just–in Time Management (JIT) Just – in Time Management (JIT) merupakan metode manajemen persediaan yang berasal dari Jepang. Dalam metode JIT perusahaan tidak memiliki persediaan, sehingga tidak perlu mengeluarkan biaya penyimpanan persediaan. Perusahaan yang menggunakan metode ini, dapat memesan bahan atau produk kepada supplier atau

pemasok pada saat diperlukan, tanpa harus menyimpan persediaan bahan atau produk pada perusahaan.

2. Material Requirement Planning (MRP) Material Requirement Planning (MRP) merupakan metode manajemen persediaan yang menentukan jumlah persediaan pada perusahaan tergantung pada perkiraan penjualan.

Perusahaan harus memiliki catatan penjualan yang akurat untuk memungkinkan perencanaan kebutuhan persediaan yang akurat pula. Sehingga, supplier atau pemasok dapat memenuhi kebutuhan persediaan produk dengan tepat waktu untuk memenuhi pesanan perusahaan, untuk memenuhi permintaan pelanggan.

3. Periodic Review

Metode Periodic Review atau dikenal juga dengan system review berkala, Dimana produk persediaan akan dipesan pada waktu yang sama di setiap periodenya. Jumlah produk yang dipesan akan ditentukan berdasarkan Tingkat kuantitas produk yang tersedia pada setiap akhir periode.

4. EOQ (Economical Order Quantity)

EOQ (Economical Order Quantity) Adalah jumlah kuantitas barang yang dapat diperoleh dengan biaya yang minimal atau sering dikatakan sebagai jumlah pembelian yang optimal. Cara mengimplementasikan manajemen persediaan:

1. Identifikasi kebutuhan persediaan: Identifikasi kebutuhan persediaan perusahaan untuk memenuhi permintaan pelanggan.

2. Tentukan metode manajemen persediaan: Tentukan metode manajemen persediaan

yang sesuai dengan kebutuhan perusahaan.

3. Kelola persediaan: Kelola persediaan barang dengan menggunakan metode yang telah ditentukan.

4. Pantau Persediaan: Pantau persediaan barang secara teratur untuk memastikan ketersediaan persediaan

5. Analisis data: Analisis data persediaan untuk meningkatkan efisiensi dan efektivitas manajemen persediaan.

PENGERTIAN , JENIS-JENIS DAN TINGKAT PERPUTARAN PERSEDIAAN

❖ Persediaan sebagai elemen utama dari modal kerja merupakan aktiva yang selalu dalam keadaan berputar.

❖ Masalah investasi dalam inventori atau manajemen persediaan mempunyai efek langsung terhadap keuntungan perusahaan.

❖ Adanya investasi dalam inventori atau persediaan yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas, keusangan sehingga akan memperkecil keuntungan perusahaan

❖ Demikian pula sebaliknya, adanya investasi yang terlalu kecil dalam persediaan akan mempunyai efek yang menekan keuntungan juga, karena kekurangan material, perusahaan tidak dapat bekerja dengan luas produksi yang optimal. Apabila perusahaan tidak dapat bekerja dengan full–capacity, hal ini akan mempertinggi biaya produksi yang akhirnya akan menekan keuntungan yang diperoleh.

❖ Dalam perusahaan perdagangan pada dasarnya hanya ada satu golongan inventori atau persediaan yang disebut “merchandise inventory (persediaan barang dagangan). Inventori ini merupakan persediaan barang yang selalu dalam perputaran , yang selalu dibeli dan dijual yang tidak mengalami proses lebih lanjut di dalam Perusahaan

❖ Merchandise turnover = Cost of Good Sold : Average Mechandise Inventory

❖ Average merchandise Inventory = (Merchandise inventory permulaan tahun + Merchandise inventory akhir tahun ) : 2

❖ Contoh :

Diketahui pada tahun 2024, average merchandise Inventory sebesar Rp. 3000.000,00. Harga pokok penjualan (Cost of good sold) sebesar Rp. 36.000.000,00. Merchandise turnover= Rp. 36.000.000,00 : Rp. 3.000.000,00 = 12 kali Interpretasi: Dana yang tertanam dalam inventory berputar rata – rata 12 kali dalam setahun

Hari rata – rata penjualan / hari rata – rata barang disimpan di gudang = 360 hari : 12 kali = 30hari

❖ Dalam perusahaan produksi (pabrik) pada umumnya ada 3 golongan inventori yaitu :

1. Persediaan bahan mentah ( raw material inventory)

2. Persediaan barang dalam proses / barang setengah jadi ( work in process )

3. Persediaan barang jadi (finished goods inventory)

❖ Finished good turnover /Inventory turnover = Cost of good sold : Average finished good inventory

❖ Average day’s inventory (Hari rata – rata penjualan / hari rata – rata barang disimpan di gudang ) = 360 hari : Inventory turnover

❖ Contoh

Diketahui dari data perusahaan pada tahun 2024 , Harga pokok penjualan sebesar Rp. 3.000.000,00, dan inventory rata – rata sebesar Rp. 840.000,00. Inventory turnover = Rp. 3.000.000,00 : Rp. 840.000,00 = 3,6 kali

Interpetasi : Dana yang tertanam dalam inventory berputar rata – rata 3,6 kali dalam setahun. Average day’s inventory (Hari rata – rata penjualan / hari rata – rata barang disimpan di gudang )

= 360 hari : Inventory turnover

= 360 hari : 3,6 kali

= 100 hari

Interpretasi: Inventory berada di gudang rata – rata selama 100 hari

❖ Biaya yang berhubungan dengan persediaan :

1. Biaya penyimpanan persediaan

2. Biaya pengadaan persediaan

3. Biaya akibat kekurangan persediaan❖ Termasuk Biaya Penyimpanan – Carrying Costs

1. Sewa gudang

2. Biaya pemeliharaan barang di dalam gudang

3. Biaya modal yang tertanam dalam inventori

4. Pajak

5. Asuransi

❖ Besarnya Carrying Cost dapat diperhitungkan dengan dua cara

1. Berdasarkan persentase tertentu dari nilai inventori rata – rata

2. Berdasarkan biaya per unit barang atau per satuan barang yang disimpan (dari jumlah rata – rata)

❖ Termasuk Biaya Pemesanan – Ordering Costs

1. Biaya selama proses pesanan

2. Biaya pengiriman permintaan

3. Biaya penerimaan barang

4. Biaya penempatan barang ke dalam gudang

5. Biaya prosesing pembayaran kepada supplier

KUANTITAS PEMESANAN YANG OPTIMAL

❖ EOQ (Economical Order Quantity) adalah jumlah kuantitas barang yang dapat diperoleh dengan biaya yang minimal atau sering dikatakan sebagai jumlah pembelian yang optimal.

❖ “Reorder Point” adalah saat atau titik dimana harus diadakan pesanan lagi sedemikian rupa sehingga kedatangan atau penerimaan material yang dipesan itu adalah tepat pada waktu persediaan di atas safety stock sama dengan nol.

❖ Dalam penentuan/penetapan “reorder point” haruslah kita perhatikan faktorfaktor sebagai berikut :

1. Penggunaan material selama tenggang waktu mendapatkan barang (procurement leadtime)

2. besarnya “safety stock”/persediaan besi/persediaan inti/persediaan minimal dari

bahan mentah yang harus dipertahankan untuk menjamin kontituitas usahanya.

❖ Asumsi Model EOQ

1. Jumlah kebutuhan bahan mentah atau produk sudah dapat ditentukan lebih dahulu secara pasti untuk penggunaan selama satu tahun atau satu periode.

2. Penggunaan bahan atau produk selalu pada tingkat yang konstan secara kontinyu.

3. Pesanan persis diterima pada saat tingkat persediaan sama dengan nol atau diatas safety

stock.

4. Harga bahan atau produk konstan selama periode tersebut.

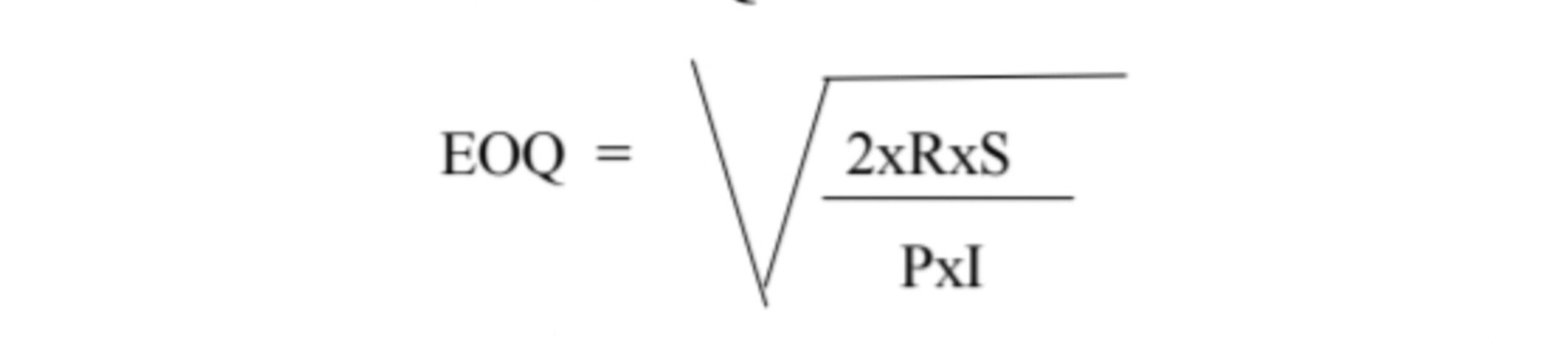

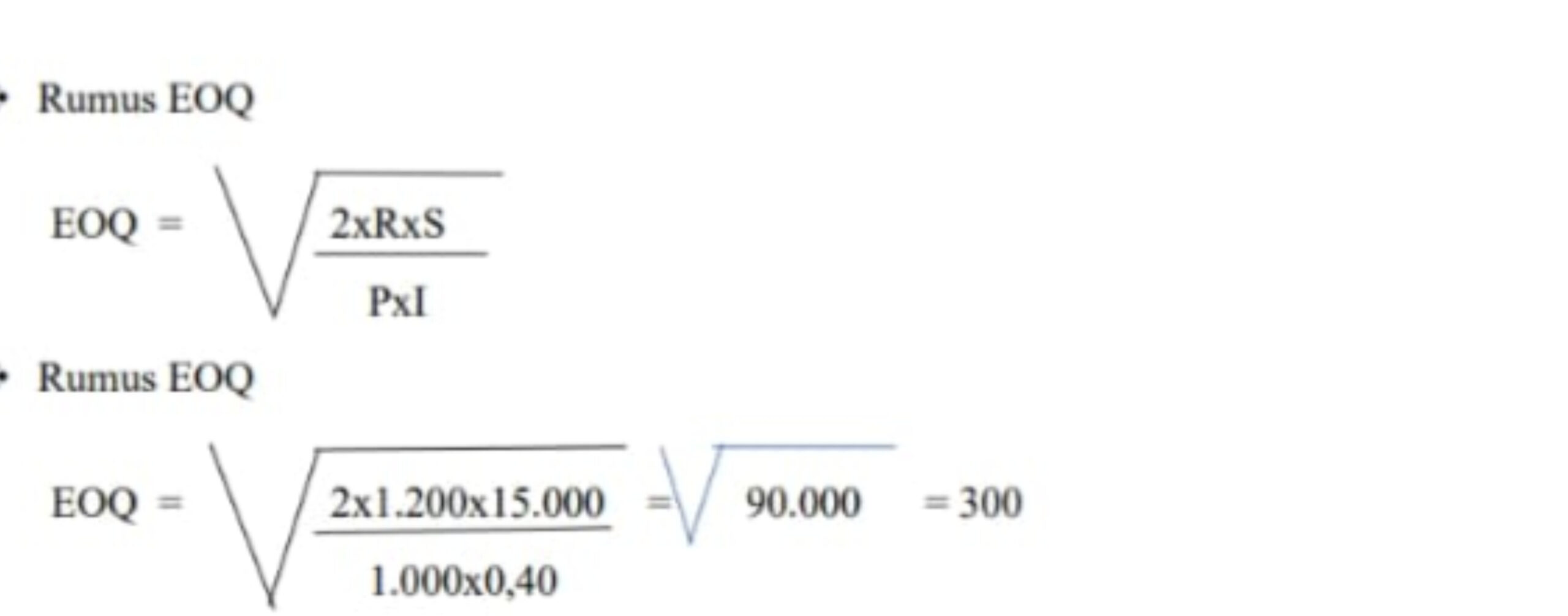

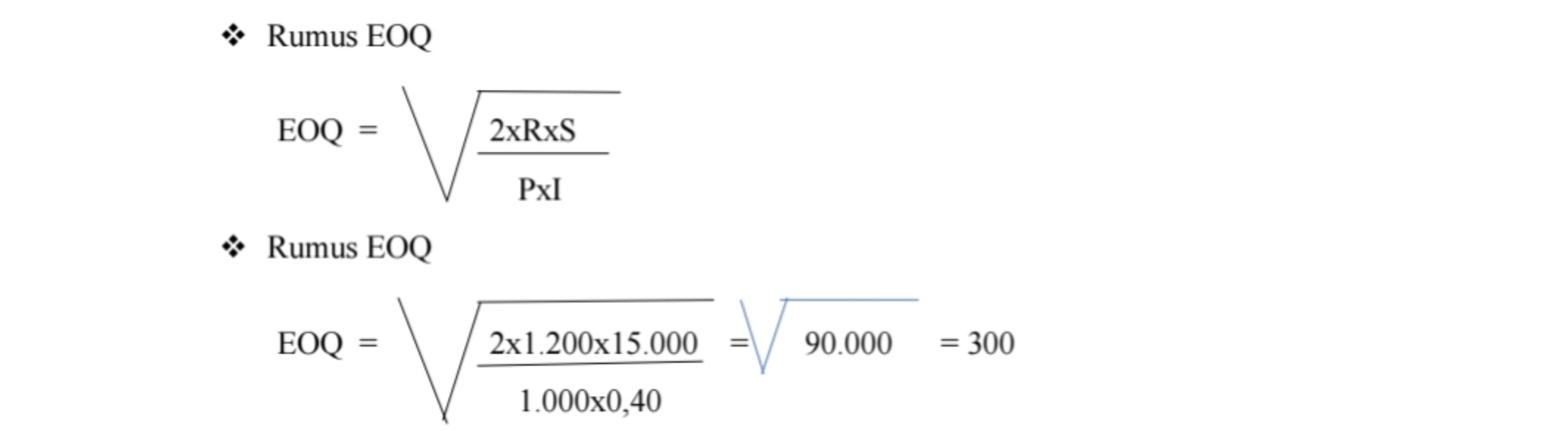

❖ Rumus EOQ

R = jumlah (dalam unit) yang dibutuhkan selama satu periode tertentu misalnya 1 tahun.

S = biaya pesanan setiap kali pesan.

P = harga pembelian per unit yang dibayar.

I = biaya penyimpanan dan pemeliharaan di gudang dinyatakan dalam presentase dari nilai rata-rata dalam rupiah dalam persediaan.

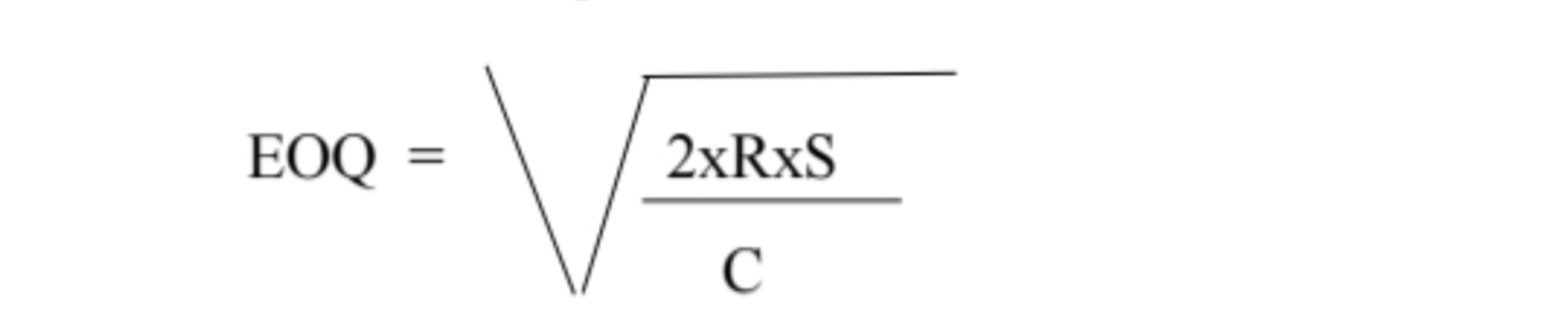

❖ Rumus EOQ

R = jumlah (dalam unit) yang dibutuhkan selama satu periode tertentu misalnya 1 tahun.

S = biaya pesanan setiap kali pesan

C = biaya penyimpanan (unit) Atau

R = jumlah yang dibutuhkan selama satu periode tertentu (kg)

S = biaya pesanan setiap kali pesan

C = biaya penyimpanan (kg)

Catatan : Satuan untuk produk dalam unit, kg, gram disesuaikan dengan barang, produk atau bahan yang dibutuhkan.

❖ Total cost

= ordering cost + carrying cost

= biaya pesanan + biaya penyimpanan

= ( R : EOQ )S + ( (EOQ : 2 ) x C )

❖ Contoh:

Biaya penyimpanan dan pemeliharaan di gudang (carrying cost) adalah 40% dari nilai average inventory. Biaya pesanan (procuremen cost) adalah Rp.15.000,00 setiap kali pesan. Jumlah material yang dibutuhkan selama setahun sebesar 1.200 unit dengan harga Rp. 1.000,00 per unitnya.

❖ Rumus EOQ

❖ Rumus EOQ

Berdasarkan EOQ, cara pembelian yang paling ekonomis atau efisien adalah pembelian material atau bahan sebanyak 300 unit setiap kali pesan, yang berarti bahwa kebutuhan material sebanyak 1.200 unit selama 1 tahun akan dipenuhi dengan 4 kali pesanan.

Total cost = Biaya pesanan + Biaya penyimpanan

= ( R : EOQ ) S + ((EOQ : 2 )PxI )

= ( 1200 : 300 ) 15.000 + ( ( 300:2 ) 1000×0,4)

= 60.000 + 60.000 = 120.000

Jadi total biaya sebesar Rp. 120.000,00 terdiri dari, biaya pesanan sebesar Rp. 60.000,00 dan biaya penyimpanan sebesar Rp. 60.000,00

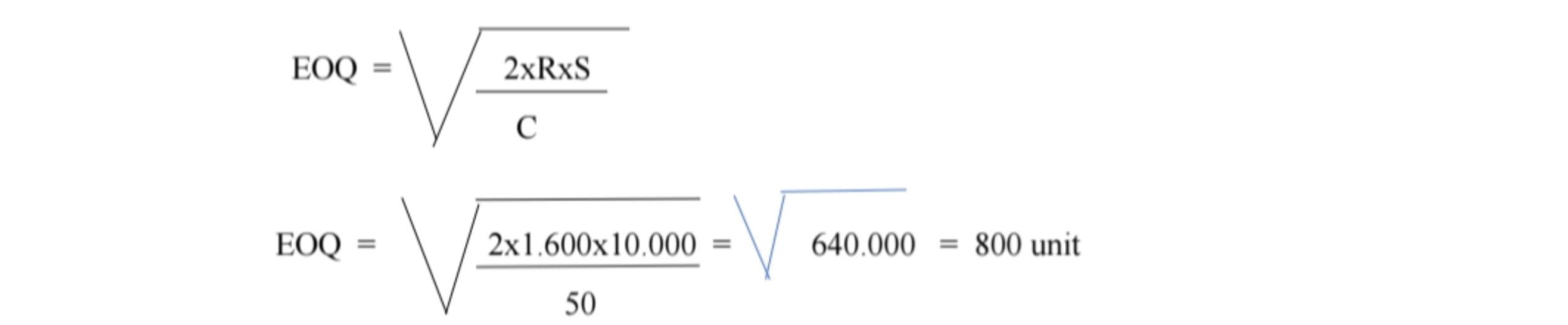

❖ Contoh:

Jumlah material yang dibutuhkan selama setahun sebesar 1.600 unit. Biaya pesanan Rp. 10.000,00 setiap kali pesan. Biaya penyimpanan per unit Rp. 50,00 Besarnya

EOQ adalah:

Rumus EOQ

Berdasarkan EOQ, cara pembelian yang paling ekonomis atau efisien adalah pembelian material atau bahan sebanyak 800 unit setiap kali pesan, yang berarti bahwa kebutuhan material sebanyak 1.600 unit selama 1 tahun akan dipenuhi dengan 2 kali pesanan.

Total cost = Biaya pesanan + Biaya penyimpanan

=( R : EOQ ) S + ((EOQ : 2 )C )

= ( 1600 : 800 ) 10.000 + ( ( 800:2 ) 50)

= 20.000 + 20.000

= 40.000

Jadi total biaya sebesar Rp. 40.000,00 terdiri dari, biaya pesanan sebesar Rp. 20.000,00

dan biaya penyimpanan sebesar Rp. 20.000,00

❖ Contoh Reorder Point :

Misalkan ditetapkan bahwa “Lead Time” adalah 5 minggu, sedangkan kebutuhan

material setiap minggunya adalah 40 unit. Ditambah dengan penggunaan selama periode

tertentu sebagai safety stock, misalkan kebutuhan selama 4 minggu

Record Point =

=( 5×40 ) + ( 4×40 )

=200 + 160

=360 unit

Reorder point pada jumlah 360 unit, artinya pesanan harus dilakukan pada waktu jumlah

Persediaan pada perusahaan tinggal 360 unit.

Manajemen persediaan pada perusahaan merupakan salah satu kunci sukses bisnis. Manajemen

persediaan sangat penting dalam bisnis. Manajemen persediaan merupakan proses pengelolaan

dan pengendalian persediaan barang atau bahan baku pada suatu perusahaan. Dengan

menggunakan metode manajemen persediaan yang tepat, perusahaan dapat meningkatkan

kepuasan pelanggan, mengurangi biaya dan meningkatkan keuntungan. Persediaan merupakan

salah satu aset yang sangat penting bagi perusahaan, karena dapat mempengaruhi

kemampuannya untuk memenuhi permintaan pelanggan agar dapat meraih kesempatan untuk

memperoleh keuntungan, sehingga perusahaan dapat meningkatkan profitabilitasnya secara

optimal. Dengan demikian, perusahaan harus memperhatikan manajemen persediaan sebagai salah satu aspek penting dalam bisnis

PENULIS : Dewi Permata Sari, S.E., M.M. Dosen Jurusan Manajemen Fakultas Ekonomi Dan Bisnis Universitas Siliwangi